国金证券:维持九毛九“买入”评级 2023年预计实现净利达预期

国金证券发布研究报告称,维持九毛九(09922)“买入”评级,公司2023年财报再次展现出了海底捞出色的运营实力以及优秀的成本控制能力,认为公司存量业务的基本盘极其稳固,且公司积极探索副牌,期内孵化平价火锅品牌“嗨捞”火锅,后续公司若能在翻台率修复的基础上恢复更为积极的扩张策略,估值中枢有望回升。

中金:维持京东健康“跑赢行业”评级 目标价41.2港元

中金发布研究报告称,维持京东健康(06618)“跑赢行业”评级,考虑到4Q23开始的各地流感频发情况,预计或带动相应药品及器械品类放量,上调2023年盈利预测2%至18亿元,基本维持2024年/2025年盈利预测不变,目标价41.2港元。该行预计公司2023年收入端有望实现约15%的同比增速。

大行评级|大和:预期友邦2025-27年新回购计划规模达60亿至80亿美元 重申“买入”评级

来源:格隆汇

大和发表报告指出,根据友邦最新资本管理框架,预期公司明年有资本进一步回购,与市场认为今年底完成回购后不再回购的观点不同。该行相信,友邦持续不断累积的自由盈余,与2022年实施香港风险为本资本制度所产生的一次性影响同样重要,估计公司2025至2027年平均每年将产生74亿美元的基本自由盈余,将于新的资本管理框架下分配至投资新业务、支付可持续和渐进的股息、非自然增长及股东回报。

此外,该行预期友邦2025至2027年的新回购计划规模达60亿至80亿美元,占市值6.5%至8.7%,在扣除新业务投资、渐进股息及集团开支与财务成本后,友邦的自由盈余将于2025至2027年平均每年增加约26亿美元。假设公司每年用于非自然增长方面的开支低于26亿美元,相信有能力进一步回购股份。该行重申其“买入”评级,目标价145港元。

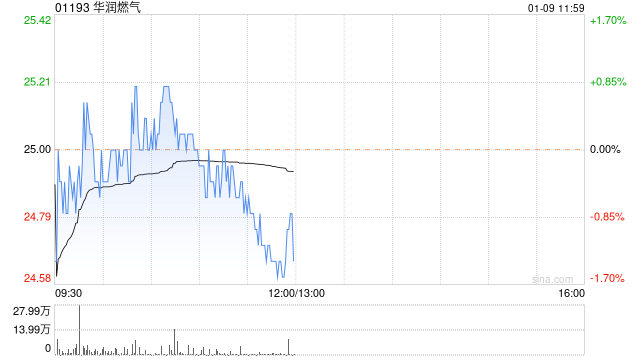

大和:下调华润燃气评级至“持有” 目标价25港元

大和发布研究报告称,将华润燃气(01193)评级由“跑赢大市”下调至“持有”,目标价25港元。公司发表中期业绩后,股价上升及优于同业,相信今年业务复苏已完全反映在股价内。该行相信,集团2024至2025年的净利润增长将因为缺乏一次性收益和住宅连接达到高峰而受到限制,因此,将2025年每股盈测下调4%。

麦格理:予百胜中国“跑输大市”评级 目标价削31%至236港元

麦格理发布研究报告称,予百胜中国(09987)“跑输大市”评级,下调集团2023至25年盈测分别3.2%、13.6%、11.4%,目标价削31%至236港元,以反映对其盈利复合年增长率仅为高个位数的预测。由于基数较低,预计集团去年第四季的餐厅利润率将同比录得反弹,但随着基数变得正常,今年首季将面临挑战。该行料今年餐厅利润率可能会达到16.6%的高峰,并在2025年逐渐下降至15.4%。

瑞银:澳门12月博彩收入胜预期 首选银河娱乐及美高梅中国

瑞银发布研究报告称,11月内地旅行团人数持续恢复,赴澳旅游人数约为19万人次,环比增长约20%,相当于11月总游客量的约7%,而2019年则占约13%。该行估计,12月的基本客群结构大致一样,人均消费将会持平,但被香港旅客组合增加所抵销。该行对博彩行业仍然持乐观态度,首选银河娱乐(00027)及美高梅中国(02282)。

报告中称,澳门12月博彩收入为186亿澳门元(下同),同比升4.3倍,环比则增约16%,即平均每日博彩收入为5.99亿元,达到2019年同月水平的约81%,胜于市场预期。该行认为,博彩收入增长可能是由于12月访客量增加所带动,平均每天有9.5万人次到访,环比增长11%,为2019年水平的96%。不过,于假日期间,来自内地的游客数量略微下降,日均访客量较上月增加约8%,达到2019年水平约94%。该行假设中场博彩收入占总博彩收入的85至90%,预期中场收入及访客量将环比基本持平,达到2019年水平的115至125%。

郑州银行公布王兆琪辞任总审计师职务

郑州银行(06196)发布公告,该行收到王兆琪的辞任报告,因到龄退出现职,辞去该行总审计师职务。辞任后,王兆琪将不再担任该行及该行控股子公司任何职务。

截至本公告日,王兆琪持有该行13.63万股A股股份。辞任后,王兆琪将继续遵守法律法规有关所持该行股份及其变动的规定及继续履行股份锁定承诺直至相关承诺事项履行完毕。

大行评级|高盛:予长实集团“买入”评级 目标价55.6港元

高盛报告指长实集团本年至今累跌21%,跑输同期恒指跌17%,受累香港地产股投资情绪疲弱,但已跑赢同业。该行宏观团队料美联储将提前减息,减幅亦料大过原先预期,预期明年3月展开减息。该行料更快减息可刺激本港楼市交投增加,在大众市场具重大敞口的新地及恒地料最受惠,并减轻发展商利息开支压力,现时新世界杠杆在同业间最大。不过,在该行覆盖中,仅予长实集团“买入”评级,因并具多元化业务组合,最具持续性的派息比率,市账率计估值吸引,资产回报率(ROA)及股本回报率(ROE)高于同业,予目标价55.6港元。

中金:11月美国通胀数据支撑继续暂停加息 但不支持提前降息

中金发布研究报告称,美国11月CPI同比3.1%,核心CPI同比4.0%,均符合市场预期。从分项看,能源价格持续下跌是通胀回落的重要因素,但服务通胀韧性犹存,显示抗通胀的战斗仍未结束。这份通胀数据支撑美联储继续暂停加息,但不支持很快降息,该行预计美联储在本周四按兵不动,点阵图或维持明年降息两次的预测,这比市场预测的降息五次要保守得多。鲍威尔或反驳市场对于降息的激进预期,但投资者未必全然认同,这意味着市场与美联储或将继续博弈,直至经济数据证明或证伪保持高利率的必要性。

中金主要观点如下:

国泰君安:重点提示黄金当前的四处逆风及调整之后的机会

智通财经APP获悉,国泰君安(601211)发布研究报告称,本轮黄金行情也与以往有着明显的不同:金价与实际利率的背离,央行与ETF的反向操作,沪金与伦金的差异。该行提示当下黄金价格存在四处逆风:美债反弹风险、美股分流、风险偏好修复、沪金溢价回归。逆风之后,展望未来,降息交易的真正时刻,黄金依然存在历史级行情的机会。

国泰君安观点如下:

自2022年11月3日创下1618.3美元/盎司的价格低位以来,COMEX黄金走出了一波小牛市,尽管几经波折,但依然重新站上了2000美元/盎司的关口。但该行也发现,本轮黄金行情也与以往有着明显的不同,该行重点提示黄金当前的四处逆风及调整之后的机会: